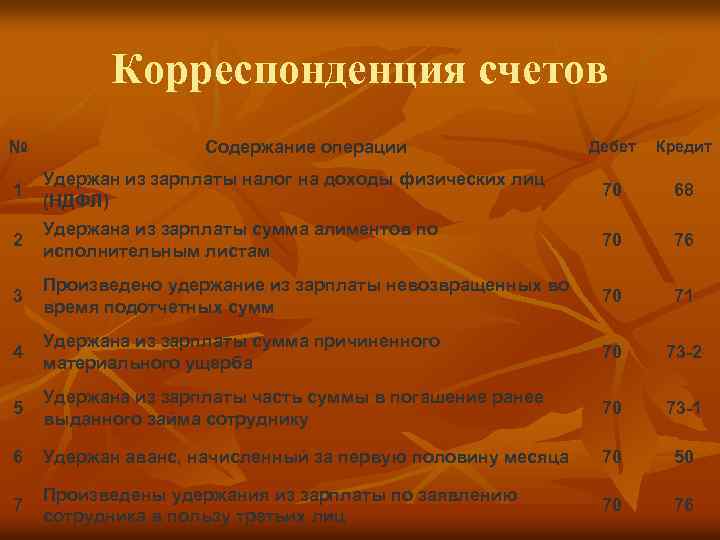

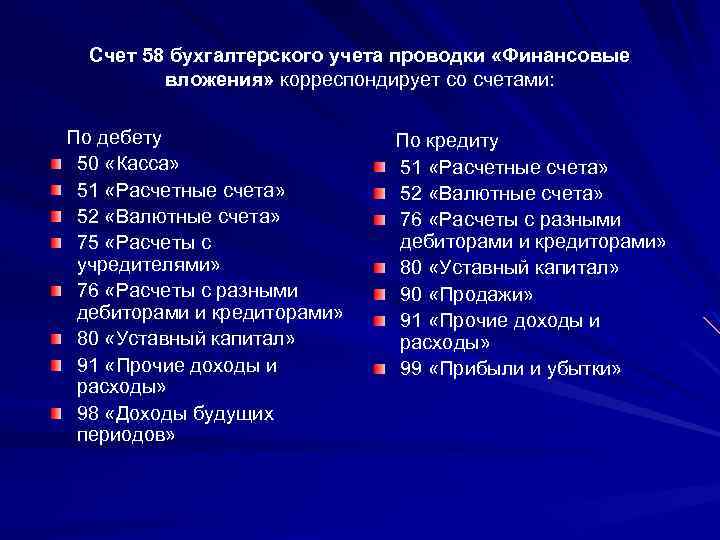

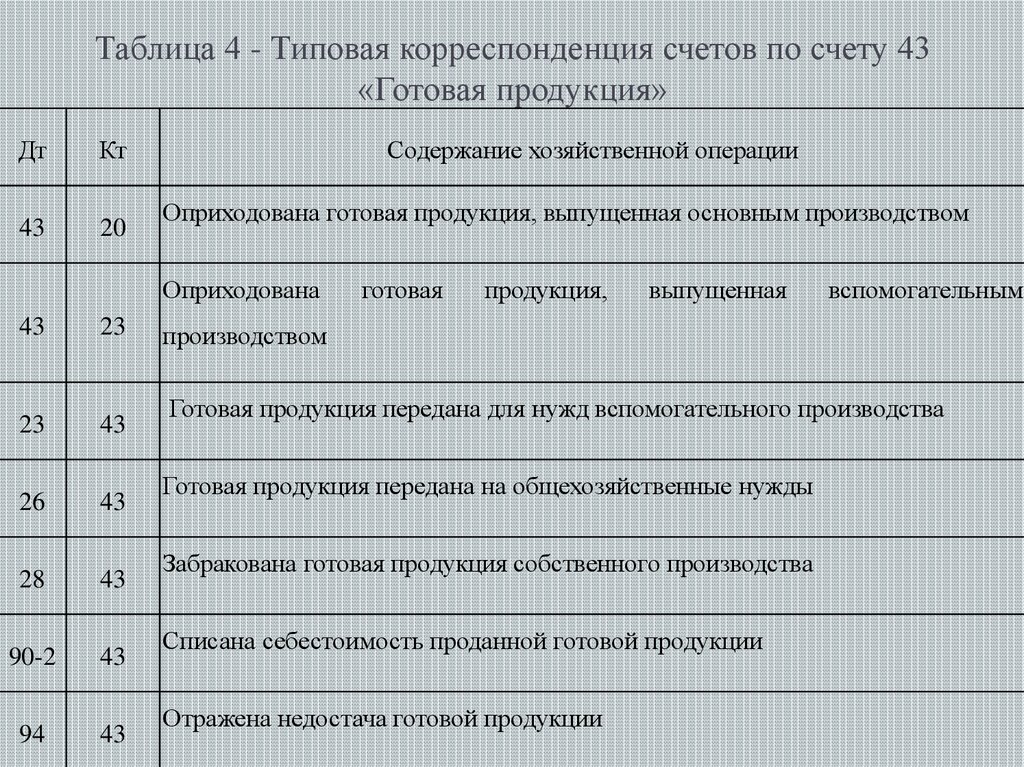

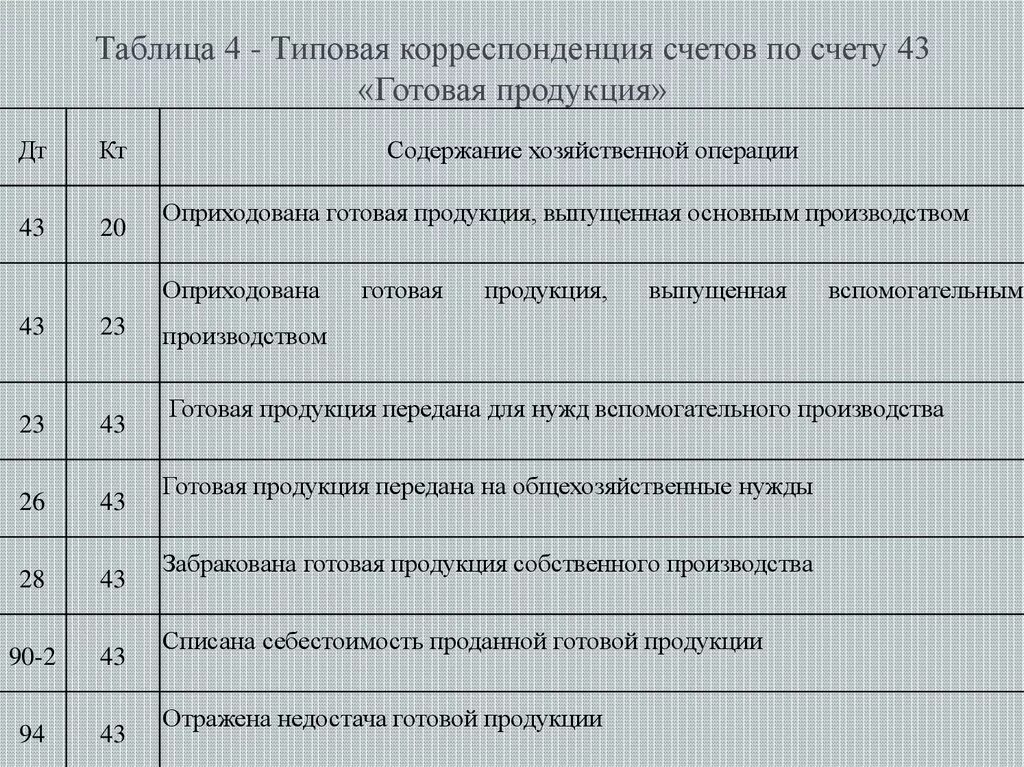

Корреспонденция счетов основных средств: примеры и анализ

Раздел: Житейские мотивы